Oct 13, 2020

© Shutterstock.com

“A super boring law that might turn out to be revolutionary.” So kommentierte eine holländische Zeitung die EU Taxonomy for Sustainable Activities am Tag der Verabschiedung im EU-Parlament. Aber was ist genau diese Taxonomie? Was ist an ihr so revolutionär? Und was bedeutet sie praktisch für Unternehmen und für den Finanzmarkt?

Die Taxonomie (lang: EU Taxonomy for Sustainable Activities) ist eine Klassifikation, die Geschäftsaktivitäten als grün klassifiziert. Im Zentrum steht der Klimaschutz. Es geht um konkrete Maßnahmen, die einen Beitrag zur Erreichung der EU-Klimaziele leisten – also um die Verringerung von Treibhausgasen von mindestens 40 bis zu 60 Prozent bis 2030 im Vergleich zu 1990 und um die EU-Klimaneutralität in 2050. Hier möchte die EU im Rahmen des European Green Deal durchstarten. Die Taxonomie ist dafür ein Schlüssel-Instrument. Sie soll wie eine Weiche den Zug privater Kapitalströme umleiten in nachhaltige Anlageformen– ein kleines Instrument mit großer Wirkung.

Was bisher geschah

Schon vor der Taxonomie gab es einen wachsenden Markt für nachhaltige Finanzprodukte. Hier tummeln sich Green Bonds (Grüne Anleihen), nachhaltige Investmentfonds (siehe Forum Nachhaltige Geldanlage FNG) oder Nachhaltige ETFs (Exchange Trading Funds), um einige zu nennen. Diese Produkte schließen nicht-nachhaltige Unternehmen und Geschäfte über Ausschlusskriterien wie zum Beispiel keine Waffen, keine Kohle etc. aus. Und/oder sie schließen Projekte und Unternehmen ein, die in sogenannten ESG-Ratings in ökologischen, sozialen und Steuerungskriterien besonders gut abschneiden. Die Kriterien für nachhaltige Finanzprodukte waren bisher allerdings nicht einheitlich oder staatlich reguliert. Diese Lücke soll die Taxonomie schließen.

Und der Markt an nachhaltigen Finanzprodukten in Deutschland wächst stark. Dem Forum Nachhaltige Geldanlage zufolge ist er in Deutschland und Österreich um 10 Prozent gewachsen. Seit 2014 hat er sich sogar vervierfacht auf jetzt 1.747 Milliarden Euro. Der Marktanteil an allen Fonds und Mandaten liegt in Österreich bereits bei 15 Prozent, in Deutschland allerdings erst bei 5 Prozent. Wenn man jedoch alle Geldeinlagen anschaut, befindet sich die Nachhaltigkeit als Anlageform immer noch stark in einer Nische. Ihr Status derzeit ist vergleichbar mit dem der Bio-Lebensmittel vor mehr als 30 Jahren, als Alnatura gegründet wurde. Die wenigsten Menschen in Deutschland nutzen Fonds und Aktien zur Geldanlage. Von 6,3 Billionen Euro Geldvermögen privater Haushalte in Deutschland 2019 sind nur etwa 20 Prozent in Aktien und Investmentfonds investiert, mehr als 60 Prozent sind Bareinlagen bei Banken oder in (Lebens-)Versicherungen. Beide Instrumente werden meist noch nicht zur Finanzierung von Klimaschutz und Nachhaltigkeit eingesetzt. Ausnahmen sind spezialisierte Banken wie die GLS-Bank oder die Triodos-Bank. Und auch bei Vergleichsportalen wie Check24 oder Verivox für Girokonten, Versicherungen oder Kreditkarten sucht man Nachhaltigkeit und grün als Auswahlkriterium weiter vergeblich. Aus Sicht der EU gibt es jetzt mehrere Probleme:

- Zum einen läuft uns in der Klimakrise die Zeit davon. Wir haben keine 30 Jahre mehr, um dem Finanzmarkt zuzuschauen, wie sich organisch Schritt für Schritt Sustainable-Finance-Produkte und nachhaltige Banken in den Massenmarkt entwickeln. Scientists-for-Future wie Stefan Rahmstorf vom Potsdam-Institut für Klimafolgenforschung (PIK) rechnet vor, dass wir weniger als 10 Jahre haben, bis unser Carbon-Budget aufgebraucht ist, das wir für das Pariser Klimaziel noch an CO2 emittieren können. Das heißt wir brauchen jetzt schnelle, umfassende Klimaschutzmaßnahmen und Sprunginnovationen. Und diese müssen finanziert werden.

- Und laut EU-Kommission und OECD braucht es jährlich 6,35 Billionen Euro (“Trillions”) an Investitionen zur Erreichung der Sustainable Development Goals. Öffentliche Gelder (“Billions”) werden hier nicht ausreichen, so dass privates Kapital mobilisiert und die großen Kapitalströme (“Trillions”) in nachhaltige Investitionen umgelenkt werden müssen. Es gilt hier “from Billions to Trillions”.

Und ein ganz aktuelles Problem:

- Mit Corona und der Wirtschaftskrise besteht zusätzlicher Handlungsdruck, über Investitionen und Modernisierungen die europäische Wirtschaft wieder in Schwung zu bringen; hier gibt es jetzt eine Chance, den Wums an Konjunkturpaketen und Investitions-Impulsen für die wirtschaftliche Erholung direkt mit Investitionen in eine grüne, nachhaltige, klimafreundliche Modernisierung der Wirtschaft zu verbinden.

Wie aber den privaten Finanzsektor für die Finanzierung von Klimaschutzmaßnahmen und Nachhaltigkeit aktivieren? Wie einen Nischenmarkt in kurzer Zeit von quasi 5 auf 100 bringen? Die Taxonomie kann die wichtige Weiche sein, dies zu erreichen.

Taxonomie als Weiche in der Transformation

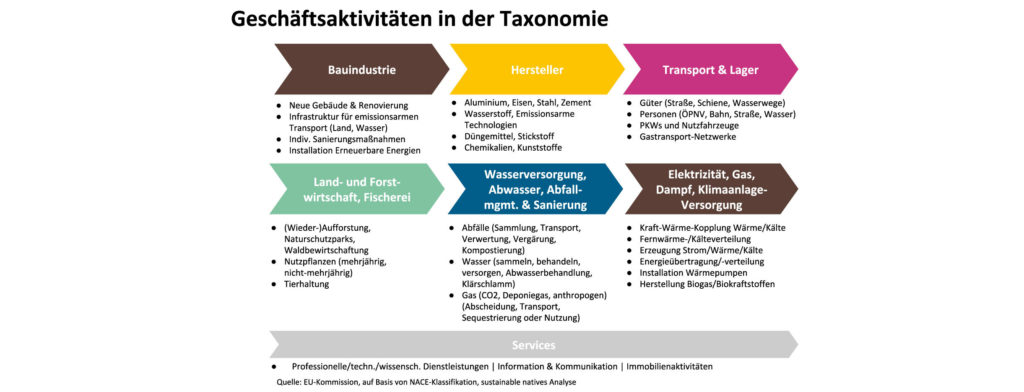

Die Taxonomie listet alle (Schlüssel-)Industrien auf, die einen Beitrag zum Klimaschutz leisten können wie zum Beispiel Elektrizität, Bauindustrie, Hersteller oder Transport & Lager. Insgesamt finden sich mehr als 70 Einzelindustrien in der veröffentlichten Liste der EU-Kommission.

Abbildung: Betrachtete Industrien und Geschäftsaktivitäten in der Taxonomie

Für jede Industrie definiert die Taxonomie Kriterien für klimafreundliche Maßnahmen zur Vermeidung von Emissionen (Mitigation) oder Anpassung (Adaptation) wie Emissionslimits bei Autos oder grüne Stahlverfahren in der Stahlherstellung. Investoren, die Maßnahmen finanzieren und diese Kriterien einhalten, können ihr Investment als grün markieren und Taxonomie-konform nennen. Neben den zwei Klimaschutz-Beiträgen werden Maßnahmen auf vier weitere ökologische Bereiche geprüft: Wasser und Meere, Kreislaufwirtschaft, Umweltverschmutzung und Biodiversität sowie Einhaltung von sozial-ökologischen Mindeststandards. Als grün markierte Maßnahmen müssen drei Kriterien erfüllen:

- einen signifikanten Beitrag zum Klimaschutz (Mitigation, Adaptation) leisten

- keinen signifikanten Schaden in den vier anderen Umweltbereichen anrichten

- internationale soziale Mindeststandards erfüllen

Aber wie umgehen mit Atomenergie oder Erdgas? Sind das grüne Maßnahmen? Hier gab es ein zähes Ringen zwischen den Staaten insbesondere Frankreich (hoher Anteil Atomenergie) und Deutschland (hoher Anteil Erdgas) für einen Kompromiss. Die Taxonomie stuft daher Maßnahmen ab:

- Taxonomie-konform: direkter Beitrag zum Klimaschutz, auch “pure green”

- Enabling: Instrument unterstützt Taxonomie-konforme Maßnahmen zum Beispiel über Informationstechnologie

- Transition: Maßnahme ist eine Brückentechnologie in emissionsfreies Zeitalter

Es ist zu erahnen, dass kontroverse Technologien wie Atomenergie und Erdgas als Transition eingestuft wurden, um einen politischen Kompromiss zu erreichen. Die Unterscheidung ermöglicht aber Investoren und Finanzprodukten, damit arbeiten zu können und die Unterscheidung entsprechend auszuweisen. Finanzierung für grüne Maßnahmen können Investoren dann in Finanzprodukten bündeln und zum Beispiel als Grüne Anleihe (Green Bond) oder Nachhaltigen Fonds (Sustainable Fund) am Kapitalmarkt für nachhaltig-orientierte Anleger und Endverbraucher anbieten.

Soweit so gut, aber bleibt damit die nachhaltige Geldanlage nicht weiter in der Nische? Denkt man. Aber der Taxonomie-Tiger hat Zähne. Denn Finanzdienstleister in der EU werden verpflichtet, ihr gesamtes Geschäft auf Taxonomie-Konformität zu prüfen. Und damit nicht genug. Um Auskunft geben zu können, reichen Banken und Investoren die Frage nach Taxonomie-Konformität an ihre Kunden weiter. Kapitalmarktorientierte Unternehmen, die der nicht-finanziellen Berichtspflicht unterliegen, wie Daimler, BASF oder Lufthansa müssen messbar darlegen, welcher Anteil des eigenen Umsatzes, der eigenen Kosten und Investitionen EU-Taxonomie-konform ist. Damit können Investoren übersetzen, wie hoch der Taxonomie-Anteil ihres Finanzportfolios, das die oben genannte Firmen enthält, dann ist. Und anhand des Portfolios können sie systematisch in zukunftsfähige Technologien und Unternehmen umschichten.

An dieser Stelle wird die Weiche eingesetzt, die großen Kapitalflüsse in grüne und nachhaltige Technologien und Maßnahmen umzuleiten. Es geht dann nicht mehr um ein Nischengeschäft mit nachhaltigen Finanzprodukten, sondern es geht um das breite Geschäft von Finanzdienstleistern. In Summe enthält die Taxonomie also:

- konkrete Technologien, die als grün qualifiziert sind über konkrete Kriterien

- Regeln, wie Marktakteure mit der Taxonomie umzugehen haben

- eine Steuerung zur Anwendung und Weiterentwicklung der Taxonomie; denn klar ist, dass die dort enthaltenen Technologien hinsichtlich des technischen Fortschritts stetig überprüft werden müssen

Und die EU hat weitere Anreize auf den Weg gebracht, um einen Nachfrage-Pull für taxonomie-konforme Finanzprodukte und finanzierte Maßnahmen zu erzeugen.

- Kunden inklusive Endverbraucher sollen verpflichtend zur Nachhaltigkeit von Finanzanlagen beraten werden, das heißt Kunden müssen gefragt werden, ob sie nachhaltig beziehungsweise grün anlegen wollen und wenn ja, müssen sie zu passenden Produkten beraten werden. Bisher konnten Finanzberater das Thema Nachhaltigkeit in der Kundenberatung verschweigen. Das geht nun nicht mehr.

- Der Taxonomieanteil soll in Finanzprodukten ausgewiesen werden, das heißt Kunden können sehen, ob ihr Geld beispielsweise in einem Fonds angelegt wird, der vielleicht nur weniger als 1 Prozent Taxonomie-konform ist und können dann bewusst Nein sagen.

- Ähnlich dem EU-Biolabel für Lebensmittel wird es Standards für ein EU-Label für grüne Finanzprodukte geben, das Verlässlichkeit schafft und den Mainstream an Verbrauchern erreicht; damit werden nachhaltige Finanzprodukte einfacher erkennbar.

Dies alles soll Kunden mehr Transparenz und Macht bei der eigenen Anlage-Entscheidung geben und einen Wettbewerb um die besten nachhaltigen Anlageprodukte auslösen.

Bei der Einführung gibt es aber auch kritische Stimmen, die anmahnen, dass die Taxonomie noch praxistauglicher werden muss (z. B. fehlende Details bei Kriterien und Kennzahlen) oder dass sie bürokratisch-planwirtschaftlich in die freien Märkte eingreift. Auch der Einfluss von großen Kapitalmarkt-Akteuren wie Blackrock auf die Regulierung wird kritisiert.

Am Ende überwiegt aber der Vorteil für die Märkte, klare Standards definiert zu haben, was Nachhaltigkeit bei Finanzprodukten bedeutet. Damit wird Greenwashing reduziert und Sicherheit und Vertrauen in Labels und Finanzprodukte für Verbraucher und Investoren erhöht – ähnlich wie es beim EU-Biolabel für Lebensmittel gelungen ist.

Auswirkungen für Unternehmen

Die Einführung der Taxonomie ist im ersten Schritt eine große Herausforderung für Unternehmen, die die Taxonomie auf Grund der nicht-finanziellen Berichtspflicht anwenden müssen oder wollen:

- Methodisch müssen alle Geschäfte – Umsätze, Kosten, Investitionen – auf Taxonomie-Konformität bewertet werden: Hier geht es um Daten, Software und Bewertungsverfahren, um Geschäfte zweifelsfrei nach Taxonomie-Konformität zu klassifizieren und in den oben genannten Kategorien gegen die Kriterien zu bewerten.

- Und es geht um Compliance und Rechtssicherheit. Die Taxonomie ist ein Regulierungsinstrument, das heißt die Richtigkeit von Angaben und Daten wird geprüft und auditiert werden müssen. Hier sind Wirtschaftsprüfer gefragt.

Läuft der Aufbau des Instruments zum Messen und Berichten, sollte eine Unternehmen früh für sich die strategischen Chancen und Risiken der Taxonomie und daraus folgende mögliche Maßnahmen ableiten:

- Welche nicht-taxonomie-konformen Geschäfte haben wir und welche möglichen (Divestment-) Risiken oder weitere geschäftliche Risiken (z. B. geringere Nachfrage) ergeben sich daraus? Was müssen wir im Zweifel de-investieren und verkaufen? Welche Investitionen bzw. Ausgaben sollten wir nicht mehr tätigen?

- Welche taxonomie-konformen Geschäfte haben wir? Wie können wir die Taxonomie und neue grüne Finanzierungsmöglichkeiten (z. B. Green Bonds) nutzen, in taxonomie-konformen Geschäften noch stärker zu wachsen? Welche Geschäfte können wir auch zukaufen?

- Wie stehen wir insgesamt strategisch da? Müssen wir über eine große Transformation oder einen Turn-Around nachdenken oder reicht eine kontinuierliche Weiterentwicklung unseres Geschäfts?

- Wie sieht in Summe eine Taxonomie-orientierte Roadmap mit Überlegungen zu neuen Investitionen/Vorhaben, Investments/Divestments, Innovationsprojekten kurz, mittel und langfristig aus?

Diese Fragen sollten sich Unternehmen stellen, die mit der Taxonomie konfrontiert sind. Dabei wird es Gewinner und Verlierer geben. Zu den Gewinnern zählen offensichtlich:

- spezialisierte Sustainable-Finance-Produktanbieter

- spezialisierte Lösungsanbieter für Taxonomie-konforme Lösungen

- klassische Unternehmen mit bereits hohem Taxonomie-Anteil im Geschäft

Alle drei werden vom Zufluss weiteren Kapitals und wachsenden Umsatzchancen profitieren.

Die Frage der Verlierer ist die eigentlich spannende. Im Sinne der Agenda 2030 “Leave No One Behind” muss es keine Verlierer geben. Wir sehen CO2-Schwergewichte wie zum Beispiel Stahlfirmen, die sich ambitioniert mit Green-Steel auf Basis von grünem Wasserstoff befassen. Wir sehen ehemalige fossile Energieunternehmen, die sich zu führenden Offshore-Windpark-Betreibern entwickeln. Die Taxonomie gibt vermeintlichen Dinosauriern die Chance, sich ambitioniert aus dem Zeitalter der fossilen Brennstoffe zu transformieren und den privaten Kapitalmarkt für die Finanzierung der eigenen Transformation zu nutzen. Es liegt an den Unternehmen selbst, ob sie diese (vielleicht letzte) Chance für die grüne Transformation nutzen.

Und was ist mit dem Mittelstand, den KMUs – dem Rückgrat der (deutschen) Wirtschaft? Auch der Mittelstand kann die Taxonomie nutzen und hier vor allem die Chancen. Als Mittelständler – gerade Maschinenbau, Umwelt- und Energietechnik, Bauindustrie, Elektrotechnik und Digitalisierung – können Unternehmen in vielen Taxonomie-Klassen Lösungsanbieter sein und über die grünen Finanzierungsinstrumente profitieren. Und sie können die eigene grüne Modernisierung des Unternehmens vorantreiben. Die Wunschliste an (Taxonomie-konformen) Maßnahmen aus der Nachhaltigkeits- und Klimastrategie, die eigene ökologische Modernisierung von Produktion, Lager und Fuhrpark wird über Grüne Anleihen (Green Bonds), die man alleine oder gemeinsam mit einem Bankpartner für Anleger platzieren kann, einfacher finanzierbar. Weitere Chancen für Mittelständler entstehen durch Fördermittel, die seitens der Förderbanken zunehmend die Taxonomie aufgreifen und Fördermöglichkeiten an Taxonomie-Konformität knüpfen.

Ausblick

Die Zeichen für das Klima stehen grundsätzlich schlecht. Wir sehen uns mit jüngsten Studien konfrontiert, dass die Welt sich mit einer Klima-Erhitzung von bis zu fünf Grad auf dem IPCC-Worst-Case-Pfad befindet. Ein Umsteuern beim Klimaschutz ist jetzt dringend erforderlich. Die EU-Kommission gibt der Wirtschaft mit der Taxonomie ein Instrument an die Hand, wie Unternehmen und Kapitalmarkt nachhaltig finanziert transformieren können. Es mag ein langweiliges, wenig inspirierendes Instrument sein. Aber große Veränderungen in der Geschichte wurden oft über Bürokratie, Gesetze und Verordnungen realisiert: sei es die Abschaffung der Sklaverei, das Frauenwahlrecht, die EEG-Einspeisevergütung oder das Bio-Label. Die Taxonomie hat die Chance, sich hier einzureihen.

Autor: Dr. Matthias Kannegiesser

Matthias Kannegiesser ist Strategieberater und Gründer für Startups an der Verbindung von Nachhaltigkeit und Digitalisierung.

Hide

Hide